Подготовлен экспертами ОО «Институт общественного анализа» (далее Институт)

Лозунг «Сильные регионы - сильная страна» является не только неоспоримым фактом,но уже должен стать руководством к действию высшего руководства страны. Необходимо добиваться ощутимых улучшений условий жизни на местах, так как именно социально-экономические показатели являются основными факторами недовольства граждан.По мнению экспертов Института,самым быстрым и дешевым способом данной стратегии может быть предоставление больших полномочий органам местного самоуправления и повышение их ответственности за принимаемые решения.

Существенный недостаток действующей политики социально-экономического развития регионов заключается в ориентации на кратко- и среднесрочные цели, отсутствие комплексности в них, а также отсутствие четких и стабильных принципов взаимоотношений органов местного самоуправления с государственной властью.

Мало кто из муниципалитетов провел инвентаризацию своего доходного потенциала и четко определил источники финансирования своего развития. Человеческие и инвестиционные ресурсы не должны копиться вокруг одного полюса, а должны быть распределены равномерно в целях достижения стабильности социально-экономического положения в стране, чего у нас к сожалению не происходит. Власть делает ставку на крупные инвестиции и планирует развивать значимые экономические объекты, за муниципалитетом остается право способствовать развитию малого и среднего бизнеса, с тем, чтобы наращивать свой доходный потенциал и тем самым способствовать укреплению экономического положения любого жителя муниципалитета. В связи с этим, существенно возрастает роль местного самоуправления в активизации местного сообщества и ресурсов в достижении самообеспеченности и саморегулированииэкономических процессов на местах.

Местное самоуправление - гарантированное Конституцией право и реальная возможность местных сообществ самостоятельно, в своих интересах и под свою ответственность решать вопросы местного значения.

Почему местное самоуправление? Потому что оно лучше знает приоритеты местного населения, потребности, в каких услугах местное сообщество больше нуждается. Местному населению легче установить контроль над органами местного самоуправления, так как они ближе к ним, отсюда и повышение эффективности управления.

Развитие человека в Кыргызской Республике на всей ее территории определяется развитием местного самоуправления. Именно здесь, на уровне местного самоуправления предоставляются базовые, важнейшие услуги, создающие среду для развития человека. Здесь человек получает начальное и среднее образование, что во многом определяет его дальнейший жизненный выбор, здесь открываются или не открываются возможности для развития личности. Здесь оказывается первичная медицинская помощь и проводится профилактика заболеваний, здесь закладывается здоровье человека через охрану материнства и детства, получение акушерских услуг и экологические условия. Именно здесь воспитываются дети, развивается молодое поколение, формируются культурные и социальные навыки будущей личности и будущего гражданина, здесь рождаются, живут и умирают традиции, либо, помогая личности реализоваться и достичь высокого уровня развития, либо противопоставляя себя прогрессу.

Для раскрытия своего потенциала люди должны иметь возможность принимать решения, которые способствуют их самореализации, твор¬честву и удовлетворенности.

Становление и развитие местного самоуправления в Кыргызской Республике за прошедший период можно охарактеризовать как непрерывный процесс, состоящий из четырех фаз:

- первая фаза 1994-2001 годы.В этот период произошли значительные изменения в политической и социально-экономической жизни Кыргызстана, охватившие и сферу местного самоуправления. Был заложен фундамент местного самоуправления, и в результате проведенных реформ в 2001 году закончился процесс перевода всех населенных пунктов республики (сел, поселков и городов) на принципы местного самоуправления.

- вторая фаза 2002-2006 годы. За этот период был проведен анализ развития и текущей ситуации в республике, который показал, что дальнейшая децентрализация государственного управления, развитие и укрепление местного самоуправления требует проведения финансовой децентрализации, что сориентировало бы страну на достижение стоящих важнейших целей и задач развития.

- третья фаза 2007-2008 годы. Период, когда были применены на практике положения Закона «О финансово-экономических основах местного самоуправления». Были определены новые принципы межбюджетных отношений республиканского и местных бюджетов.

- четвертая фаза 2009-2010 годы. За этот период местное самоуправление развивалось под эгидой финансовой децентрализации, но при отсутствии политической самостоятельности, которую отняли при принятии Конституции 2007 года, когда выборы глав органов местного самоуправления произошли через представления кандидатур акимами районов.

С 2011 года с принятием уже очередной Конституции 2010 года было взято направление реформ на развитие института Местного самоуправления, через принятие новых законов: Закон “О местном самоуправлении” от 15 июля 2011 года, Закон “О местной государственной администрации” от 14 июля 2011 года, Закон “О выборах депутатов местных кенешей” от 14 июля 2011 года. Как новые вызовы руководства страны повлияли на развитие органов местного самоуправления, покажет данное исследование.

Как видно из таблицы 1 переход на двухуровневую систему межбюджетных отношений в 2007 году дал положительный эффект для усиления самообеспечения местных бюджетов. Если в 2007 году рост налоговых доходов местного бюджета был всего на уровне 19%, то в 2008 году реформа системы межбюджетных отношений вошла в полную силу и рост налоговых доходов местных бюджетов был на уровне 48,4% Вследствие этих положительных изменений, уровень местного бюджета в госбюджете повысился с 24,6% в 2007 году до 27% в 2008 году.

С 2009 года с введением Налогового Кодекса КР и сокращением количества местных налогов до двух (несмотря на то, что были введены нормативы отчислений от общегосударственных и других доходов рост налоговых сборов местного бюджета в 2010 году был на уровне 6,8%, а в 2011 году на уровне 10,4%) уровень налоговых доходов местного бюджета в структуре госбюджета за последние 5 лет составлял в среднем 10,4%, а в 2011 году этот показатель сократился до 8,9%. В то же время доля местного бюджета в госбюджете остается неизменной. Это свидетельствует о том, что доходы местного бюджета пополняются за счет различного рода трансфертов из республиканского бюджета.

Уровень местного бюджетав государственном бюджетеКыргызской Республики (млн. сом) [Таблица 1]

Факт |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

Госбюджет (доходы) |

25081.3 |

35988.4 |

46596.3 |

55634.4 |

58013.2 |

77800.5 |

Местный бюджет (доходы) |

6919.8 |

8848.3 |

12575.3 |

13973.3 |

15250 |

20639.8 |

в т.ч. собственные (закрепленные и регулируемые) доходы. |

3790.5 |

4568.4 |

6666.6 |

7594.2 |

7693 |

7996.3 |

Налоговые доходы |

2754.2 |

3278.8 |

4866.7 |

5841.7 |

6240.5 |

6892.2 |

Темп роста (%) |

14,5 |

19 |

48,4 |

20 |

6,8 |

10,4 |

Неналоговые и доходы от продажи нефинансовых активов |

1036.3 |

1289.6 |

1799.9 |

1752.5 |

1452.5 |

1104.1 |

Трансферты |

3129.3 |

4279.9 |

5908.7 |

6379.1 |

7557 |

12643.5 |

Уровень местного бюджета в госбюджете (%) |

27,6 |

24,6 |

27 |

25,1 |

26,3 |

26,5 |

Уровень налоговых доходов в местном бюджете (%) |

39,8 |

37 |

38,7 |

41,8 |

40,9 |

33,4 |

Уровень налоговых доходов местного бюджета в госбюджете (%) |

11 |

9,1 |

10,4 |

10,5 |

10,8 |

8,9 |

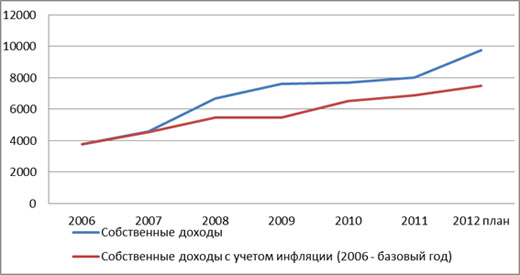

Касаясь вопроса роста собственных доходов местных бюджетов, за период с 2006 по 2011 год собственные доходы выросли в 2 раза с 3790,5 млн. сом до 7996,3 млн. сом. Но, как показано на диаграмме 1, если в расчет взять рост потребительских цен (инфляцию), то за последние 6 лет реальный рост собственных доходов (в ценах 2006 года) местных бюджетов был лишь в размере 1113,4 млн. сом.

Диаграмма 1: Реальный рост собственных доходов местных бюджетов (млн. сом)

В 2011 году был принят план мероприятий на 100 дней по реализации Программы Правительства Кыргызской Республики «Стабильность и достойная жизнь» в мероприятии №12 предусмотрено усиление потенциала местных бюджетов за счет увеличения нормативов отчислений от общегосударственных и других доходов. Как данная инициатива сможет реально увеличить налоговые поступления местных бюджетов, увидим из следующего анализа.

Так в п. 4 статьи 12 Закона Кыргызской Республики «О республиканском бюджете Кыргызской Республики на 2012 год и прогнозе на 2013 - 2014 годы» указано, что налог на основе обязательного патентирования 100 процентов переходит в распоряжение местных бюджетов айылов, городов. До введения в силу закона о республиканском бюджете на 2012 год норматив отчисления налога на основе обязательного патентирования в местный бюджет составляло 50%. Теперь норматив отчисления, увеличившись в 2 раза, должно было увеличить доходы местного бюджета от этого налога как минимум в 2 раза. Так по обязательному патенту в 2011 году в местные бюджеты было собрано 250 млн. сом при отчислении 50 % совокупных поступлений от данного налога и прогнозные поступления в 2012 году нужно было ожидать в размере 500 млн.сом, но в связи с введением закона КР «О запрете игорной деятельности» потери государственного бюджета составят 500 млн. сом. То есть, в 2012 году, несмотря на увеличение нормативов отчисления в местные бюджеты от налога на основе обязательного патентирования, в местные бюджеты поступит всего 100 млн. сом, а потери местных бюджетов в сравнении с фактическим поступлением данного налога в 2012 году составит 150 млн.сом. Также не стоит забывать о том, что данный налог в основном собирается в городах и ориентирован на увеличение доходной базы городов, а их у нас всего 25, следовательно, этот инструмент не вызван увеличивать благосостояния большинства аилов и тем более сокращать разрыв в развитии между городами и селами.

В п. 3 статьи 12 Закона Кыргызской Республики «О республиканском бюджете Кыргызской Республики на 2012 год и прогнозе на 2013 - 2014 годы» также указано, что налог за пользование недрами (роялти, за исключением стратегических полезных ископаемых: золото, нефть, газ) зачислять в местные бюджеты городов республиканского значения, городов областного значения, городов районного значения, айылов в размере 50 процентов. До этого момента управление и сбор налога на недра считалось полной прерогативой государства и поступления от данного налога 100 % поступали в республиканский бюджет. Правительство с целью решения проблемы перекрытия дорог местными жителями и как бы повышая ответственность самого местного населения за мониторингом объемов разработки и добычи передает 50% доходов от роялти органам местного самоуправления, то есть теперь 50 % данного налога будут поступать в местные бюджеты. Ни одна из этих проблем не может быть решена расщеплением данного налога.

По теории распределения государственных доходов, считается, что чем не равномернее распределен доходный источник, тем на более высоком уровне его надо облагать, а природные богатства самый неравномерный доходный источник и эти богатства являются общегосударственным достоянием и должны централизовано облагаться и распределяться по регионам в виде других выплат, например, грантов в местные бюджеты. Во-первых, поступлением будут обеспечены только те муниципалитеты, где идет добыча недр, а соседние муниципалитеты, через которых проходит дорога к месторождениям будут недоумевать, за что, их дороги должны выходить из строя (вследствие использования большегрузных машин) если они от этого ничего не будут иметь. Во-вторых, ни один орган местного самоуправления не сможет обеспечить постоянный надзор за объемами добычи, и этого не сможет добиться и население, так как для этого не будет ни времени, ни навыков мониторинга, ну и конечно у них нет таких прав и полномочий.

По пункту роялти в республиканский бюджет в 2012 год должно поступить 116,3 млн.сом . Значит, в местный бюджет должна поступить такая же сумма. Но в законе о республиканском бюджете есть оговорка, по которой в местные бюджеты поступит 50% налога с роялти за исключением таких стратегических полезных ископаемых как золото, нефть и газ. С учетом того, что от этих стратегических полезных ископаемых в местные бюджеты не будут поступать отчисления от роялти, как показано в таблице 2 в 2012 году ожидается поступление в местные бюджеты налогов от роялти в размере 80,7 млн. сом . Данная сумма для муниципалитетов не будет иметь такое влияние, и не будет играть ту соразмерную роль которую этому источнику придает Правительство КР. Из-за этих незначительных для муниципалитетов средств наверно не стоило включать этот доходный источник в число распределяемых доходных источников.

Новые нормативы отчислений от общегосударственных налогов (млн. сом) [Таблица 2]

Третьим расщепляемым доходным источником приняли подоходный налог уплачиваемый налоговым агентом. Так в п. 1 статьи 12 Закона Кыргызской Республики «О республиканском бюджете Кыргызской Республики на 2012 год и прогнозе на 2013 - 2014 годы» указаны обновленные нормативы отчислений от плановых поступлений подоходного налога, уплачиваемого налоговым агентом, для местных бюджетов. Как показано в таблице 2 от этого нововведения больше будут в выигрыше бюджеты 2 городов республиканского значения, которые получат дополнительно в 4 раза больше чем все айылокмоту вместе взятые.

Как видно из таблицы 3 основная часть налоговых сборов в местные бюджеты осуществляется в городах республиканского значения. Так, в городах республиканского значения сумма налоговых сборов в расчете на душу населения в 9,6раза больше чем тот же показатель в айылокмоту. Изменения нормативов отчислений от подоходного налога уплачиваемого налоговым агентом в местные бюджеты показывают, что доходы бюджетов городов республиканского значения в расчете на душу населения дополнительно увеличатся за счет этого налога на 659,4 сом, а во всех остальных муниципалитетах в среднем рост налоговых сборов подоходного налога уплачиваемый налоговым агентом в расчете на душу населения составят лишь 90,9 сома. Таким образом, эти нововведения в большей мере увеличат доходную часть городов республиканского значения, тем самым увеличив разрыв экономического развития и финансового обеспечения между айылокмотами и городами Бишкек и Ош.

Влияние изменений нормативов отчислений от подоходного налога уплачиваемого налоговым агентом в 2012 году [Таблица 3]

|

Все муниципалитеты |

Бишкек, Ош |

Все айыл-окмоту |

Налоговые доходы местных бюджетов в 2011 году (млн. сом) |

5014,2 |

2881,4 |

1155,2 |

Численность постоянного населения в2010 году (тыс. чел) |

5418,3 |

1077,4 |

3543,3 |

Налоговые доходы местных бюджетов на душу населения в 2011 году(сом)* |

925,4 |

3117,4 |

326 |

Увеличение отчислений по подоходному налогу уплачиваемый налоговым агентом (млн. сом) в 2012 году |

981,5 |

659,4 |

322,1 |

Увеличение отчислений по подоходному налогу уплачиваемый налоговым агентом на душу населения в 2012 году(сом)* |

181,1 |

612 |

90,9 |

Налоговые доходы местных бюджетов на душу населения в 2012 году на основе расчетов 2011 года (сом)* |

1106,5 |

2893,4 |

416,9 |

* Расчеты автора

Как видно из диаграммы 2, больше половины всех налоговых доходов местных бюджетов поступает в г. Бишкек, а 65,4% населения проживающего в сельской местности обеспечивает лишь 23% всех налоговых поступлений в местные бюджеты. Это говорит об огромном разрыве социально-экономического потенциала между столицей и регионами страны.

Диаграмма 2: Налоговые доходы местных бюджетов КР в 2011 году

показали расчеты, ныне существующая система распределения налогов не решает проблему разрыва социально-экономического развития между городами и селами. Как эта проблема решается через систему трансфертов,а именно через выравнивающие гранты, которые передаются дотационным айылокмоту, мы увидим из следующих расчетов.

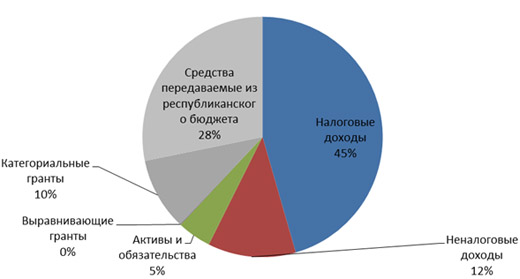

Как видно из диаграммы 3, с учетом выравнивающих грантов располагаемые финансовые ресурсы (в данные не включены категориальные гранты, т.к. этот вид гранта предназначен для выдачи заработной платы работникам сферы образования) всех айылокмоту составляли всего треть от собственных доходов местных бюджетов, и это при том что, сельское население составляет 2/3 от всего населения Кыргызстана.

Диаграмма 3: Налоговые, неналоговые и выравнивающие гранты местных бюджетов в 2011 году

Таким образом, система выравнивания не решает проблему сокращения разрыва в доходных возможностях городов и сел и политику расщепления налогов ориентированную в основном на города нельзя назвать политикой усиления потенциала органов местного самоуправления в целом.

Самостоятельность местных бюджетов должно выражаться в возможности органами местного самоуправления решать вопросы местного значения за счет собственных средств. Давайте посмотрим, как данные нововведения повлияют на расходную часть местных бюджетов.

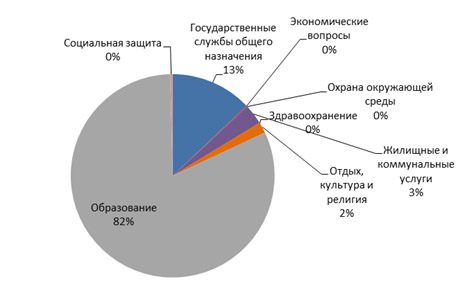

Анализ структуры расходов местных бюджетов по экономической классификации за 2011 год показал, что порядка 82% всех расходов айылокмоту направляется на выдачу заработной платы работникам работающих в сфере образования, 12,8% на обеспечение исполнительных и представительных органов айылных округов, итолько 5,2% от совокупных расходов айылокмоту направляются на решение вопросов местного значения, что в суммарном выражении составляет лишь 537 млн. сом (диаграмма 4).

Диаграмма 4: Структура расходов местных бюджетов айылокмотуКР в 2011 году

Причиной недостаточного финансирования вопросов местного значения со стороны айылокмоту заключается в структуре доходов местных бюджетов. Давайте проанализируем, насколько структура расходов муниципалитетов будет различаться в зависимости от структуры доходов местных бюджетов.

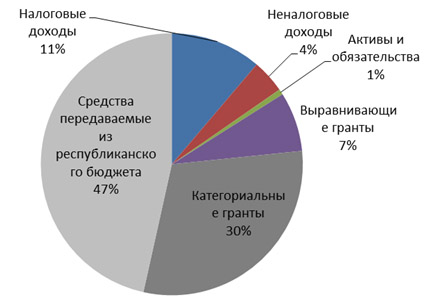

Как показано на диаграмме 5, в 2011 году собственные располагаемые финансовые средства айылокмотусоставляли лишь16% от совокупных доходов айылокмоту, тогда как категориальные и выравнивающие гранты и средства передаваемые из республиканского бюджета составили 84 %.

Диаграмма 5 Структура доходов местных бюджетов айылокмоту КР в 2011 году

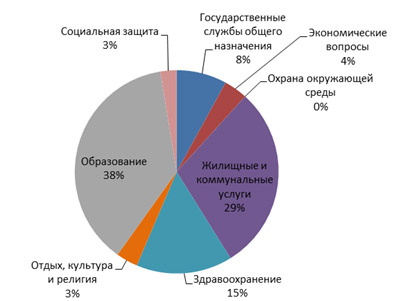

А на диаграмме 6 показана структура расходов городских муниципалитетов КР, которые разительно отличаются от структуры расходов айылокмоту(диаграмма 4). Так, если в айылокмотуна вопросы местного значения направлялись лишь5,2 % совокупных расходов, то в городах на эти цели направляются порядка 40 % совокупных расходов и 15 % средств городского бюджета тратиться на систему здравоохранения (только в городе Бишкек есть учреждения здравоохранения, финансируемые из местного бюджета). А также 38 % средств городских бюджетов направляются на финансирование системы образования, в городе Бишкек источником покрытия этих расходов является также местный бюджет города.

Диаграмма 6: Структура расходов городских бюджетовКР в 2011 году

Эта разница вытекает из того, что 62% доходов бюджетов городов обеспечивается за счет собственных доходов (налоговые, неналоговые и активы и обязательства).

Диаграмма 7: Структура доходов городских бюджетовКР в 2011 году

Таким образом, самостоятельность органов местного самоуправления должно выражаться не в увеличении перечня расщепляемых налогов, а в увеличении ставок расщепления в реальных «собираемых» на местном уровне налогах. Анализ показал, что налоги, которые предложило Правительство КР увеличивают поступления доходов городов. Для становления и развития института местного самоуправления необходимы расщепление и установление реальных ставок расщепления тех налогов, которые хорошо администрируются на местном уровне, а по опыту зарубежных стран эти налоги в принципе являются местными. Если увеличить нормативы отчислений подоходного налога уплачиваемого налоговым агентом до 50 % и ставку расщепления налога с продаж до 50 % для всех муниципалитетов, то можно будет наблюдать следующую картину бюджетных изменений.

Сравнительная таблица налоговых поступлений в местный бюджет при новых ставках отчислений налога с продаж и подоходного налога [Таблица 4]

|

Фактза 2011 год |

Прогноз предполагаемый* |

Рост/изменение |

Подоходный налог уплачиваемый налоговым агентом |

0 |

755 |

- |

Налог с продаж |

162,5 |

325 |

100% |

Другие налоговые доходы |

992,7 |

992,7 |

- |

Всего налоговые доходы айылных округов |

1155,2 |

2072,7 |

+79,4% |

Налоговые доходы республиканского бюджета |

46125,2 |

45207,7 |

-2% |

* Расчеты автора

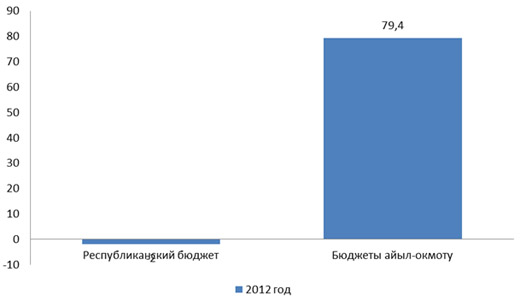

Как видно из расчетов представленные в таблице 4, данное нововведение позволило бы увеличить доходы бюджетов айылокмоту на 79,4 %, в то время как потери республиканского бюджета за счет этих нововведений составит лишь 2%.

Диаграмма 8: Изменения размеров республиканского и местных бюджетов айылокмоту при новых ставках расщепления в 2012 году

Таким образом, для того чтобы выровнять социально-экономический разрыв между городами и селами Кыргызстана следует сделать ряд шагов, а именно:

- Уровнять нормативы отчислений от общегосударственных доходов по подоходному налогу уплачиваемого налоговым агентом и налога с продаж айылокмотус городами республиканского значения для того, чтобы в системе местного самоуправления не было дискриминации в распределении финансовых ресурсов. Т.е. поднять норматив отчислений от подоходного налога до 50% и налога с продаж до 50% для айылокмоту.

- Проработать механизм получения органам местного самоуправления информации о налогоплательщиках, от которых поступают налоговые отчисления в местные бюджеты, с целью эффективного прогнозирования доходов со стороны органов местного самоуправления.

Увеличив процент отчисления предлагаемых налогов, можно было бы поднять интерес органов местного самоуправления к увеличению своих доходов, а дав возможность обмениваться с территориальными ГНС данными о налогооблагаемой базе и сумме поступающих налогов, можно было бы вывести систему планирования доходов местных бюджетов на новый качественный уровень.

С введением 2-х уровневого бюджета нынешняя власть провозглашает, что система МСУ становится де-юре независимой и более самостоятельной, но де-факто не подкрепляет систему МСУ дополнительными финансовыми источниками.

Несмотря на увеличение доходной части местных бюджетов в 2012 году количество дотационных айылокмотудостигло 86%. На сегодня из 459 айылокмоту лишь 65 самодостаточны.

Так, подводя итоги анализа влияния новых нормативов отчислений общегосударственных налогов в местный бюджет и на финансовую самостоятельность органов местного самоуправления, можно констатировать следующее:

- По увеличению норматива расщепления по обязательному патенту с 50 % на 100 %, местный бюджет потеряет в сравнении с 2011 годом 150 млн. сом, из-за введения закона о запрете игорной деятельности;

- По установлению ставок расщепления по роялти в совокупности все муниципалитеты получат лишь 80,7 млн. сом, что является незначительным для местных бюджетов;

- По подоходному налогу уплачиваемого налоговым агентом можно констатировать, что этот источник увеличит доходы городов на 826,5 млн. сом, а бюджеты айыл-окмоту лишь на 155 млн. сом.

- Местные бюджеты в 2012 году от нововведений в бюджетной сфере по прогнозам Министерства финансов КР получат дополнительно 1 085,7 млн. сом. Это составит всего 4,8% от общих поступлений в местные бюджеты или 11,1% от собственных доходов местных бюджетов. Для сравнения переход на 2-х уровневый бюджет в 2007-2008 годах сопровождался увеличением налоговых поступлений в местные бюджеты на 48,4%.

Вышеперечисленные цифры доказывают то, что предлагаемые реформы в сфере межбюджетных финансовых отношений в реальности являются имитацией реформы и не являются решением социально-экономических проблем в регионах Кыргызской Республики.

P.S. Нормативы отчислений от общегосударственных налогов и других доходов утверждаются ЖогоркуКенешем Кыргызской Республики и не подлежат изменению в течение трех лет. Таким образом, с принятием Закона Кыргызской Республики «О республиканском бюджете Кыргызской Республики на 2012 год и прогнозе на 2013 - 2014 годы» еще 3 года проблема финансовой независимости айылокмоту не будет решена.